降低钢和水泥的收入“反内部线圈”需要长期机

发布时间:2025-07-08 09:13

市场关系和需求是指导商品价格变化的主要主题。近年来,随着流动流量的下降,钢铁和水泥等商品的价格发生了变化和下降,行业收入也落在下面。在“反内部批量”政策指导下,减少生产限制和“收入保护”已成为许多行业公司的共识。

最近对《证券时报》记者的一次采访发现,7月1日,中国水泥协会发布了“有关进一步建立水泥行业“反间隔量”和“稳定增长”(来自“意见”的意见)。其他设备。

该行业正试图“反革命”

“目前对'反参与'自律的认识逐渐改善和实施。该公司通常对下半年的行业发展充满信心。” 7月1日,SHAngfeng Cement在回答投资者关系平台上的相关问题时说。

7月1日,中国水泥协会发表的“意见”建议所有成员公司都应“深入了解替换政策的重要性,以换取促进结构发展和转型和升级水泥行业的重要性”。大水泥省山东和四川洪水时期的交错生产计划清楚地指出,磅将在7月分别暂停20天和15天。

在该行业普遍疲软的情况下,水泥行业正在积极促进“反革命”。

“在2025年上半年,水泥行业通常显示出'需求拒绝粘附的特征,在第一和低端的价格很高,而效率的边际提高则与去年同期相比。” Si Chen Bolin,副秘书长Ng中国水泥协会,y nagsabi sa isang pakikipanayam sa reporter ng Securities Times na sa unang quarter ng taong ito, ang mga espesyal na bono sa larangan ng imprastraktura at iba pang mga kumpanya ay nagsusumikap upang maisulong ang pamumuhunan, at ang pagbagsak sa semento ay hinihiling ng makitid Kumpara sa Nakaraang Taon,Na Nagsimula sa isang mahusay na pagsisimula upang upang maging MGA收入中的损失。但是,进入第二季度后,对行业传统高峰的需求远低于预期,而工程和混合站的流程还不够。同时,由于某些企业的实施不足以及未根据批准的生产能力实施生产,许多领域的水泥价格急剧下降,下降到低水平,企业的运营压力逐渐增加。

在谈论水泥行业的“抗大量”步骤时,水泥分析师王说,从2016年到2022年,水泥行业处于一个繁荣的周期,公司收入良好和实际营销能力,而这种情况去年被扭转了。受房地产投资下降的影响,近年来对水泥市场的需求持续下降,以限于托马特的陷入困境。在激烈的市场竞争下,行业收入失败了。商业市场的财务状况和前景无法支持投资目标,水泥行业的制造能力也开始进入净减少阶段。在2025年,这种趋势加速了。

在高峰生产方面,随着行业发展的崩溃,到2024年和2025年,该国的大多数省,城市和地区的覆盖范围也在扩大。

还受到需求降低的影响,钢铁市场的价格也处于较低的历史中。

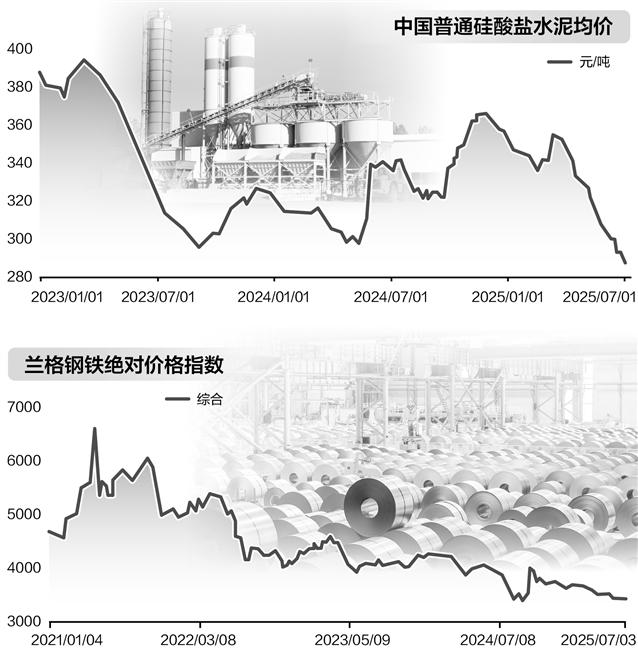

上海钢网构建钢的分析师Gan Xiayong是我n引言是在2021年达到高潮之后,钢的总价格表现出了一年的下降 - 一年。 2025年,一般钢制综合价格指数的平均价格约为3,506元/吨,比去年的平均价格下降了331.6元/吨,这是过去五年中最低水平。

Zhuochuang Information Steel的分析师Bi Hongbing也提供了数据。到今年6月底,上海热线圈的市场价格关闭了4,020元/吨,比年初下降了6.51%,比去年同期降低了16.25%,这是相对较低的水平。

正如对“反内部线圈”的呼吁逐渐出现的那样,据报道,钢铁行业的小规模限制和停赛的消息彼此之间。

兰格钢铁研究中心主任王·高平(Wang GuoqingRinciple,整天),炉子的炉子采用了相应的提案减少生产(爆炸)颗粒,白灰,发电,钢滚动和其他设备在暂停生产方面(基于设备,至少30%)。同时,应避免释放气体爆炸气和焦炭烤箱。铁和水生产的能力将在短时间内每天降低约50,000吨。

“收入保护”接近

下降到-Down的市场价格变化导致行业的削弱。

近年来,市场上的水泥价格继续下跌。 2023年的平均值为419元/吨,2024年达到386元/吨,而2025年上半年的水泥价格指数为381元/吨。上海神灵节百年纪念建筑网络Semento首席分析师Jiang Yuanlin表示,因此,大多数水泥公司目前处于损失状态。行业收入从2022年的680亿元人民币逐渐下降至2023年的320亿元人民币,在2024年的120亿元人民币。

王齐还指出,水泥行业企业安全的当前压力很普遍,一些地区领导人多年来遭受了损失。他说:“水泥行业的流量是该车站的主要企业混合。今年,某些市场中车站的混合已经停止了劳动力,并且在某些省份的停职和撤离比例也经历了不均匀的结果。”

与水泥行业类似,近年来钢铁公司的盈利能力也已经回来了。

Wang Guoqing提出,由于钢铁价格高,在2021年,国家统计局宣布的年度金属冶炼和滚动加工行业达到了424.9亿元人民币,这是一个很高的记录。但是,随着需求的背景钢铁价格的崩溃,钢铁行业的收入逐渐拒绝。在2022年满足365.5亿元人民币的铁质金属冶炼和滚动加工业的收入之后,2023年和2024年的收入分别为564.8亿元人民币和291.9亿元人民币。

在2025年,尽管钢铁价格下跌,但由于能源成本的急剧下降,钢铁制造商的收入却阻碍了。目前,国内钢铁行业正处于压倒性和苛刻的状态,消费结构也发生了巨大的变化,经历了过度供应和不足的供应,目前,对中国的铁路的增长是在中国的同样的时间,尽管在国内的同样,这是在中国的企业中的同样的增长。过多的铁,对制造铁的需求增加了,某些类型仍在供应短缺。

“对于商品,由于需求不足,市场价格下跌连续两三年之内。新能源材料的上游煤炭,钢,工业硅,碳酸锂等的“围内”竞争的补救措施将有助于限制AOF的生产能力不当扩大并确保公司收入。 “广州金融控股期货研究中心的副总经理郑肖兴(Cheng Xiaoyong)认为,对“围内”竞争的纠正已提高到国家战略高度,并且从2015年到2016年的供应方面的改革对政策的影响相似,宏观上的宏观面对过去的能力与过去的步伐有很大不同,而越来越多的劳动都不只是在劳动上的劳动,而不是劳动的方法。

需要长期的机制

“水泥行业的'反诉讼'行动是应对当前过度供应和恶性竞争的关键,并避免了整个行业的系统崩溃。仅通过严格实施供应方交错生产和C可替代的替代品我们可以在向下需求期间实现动态的供应和需求平衡,并实现健康,高质量的行业发展。 “陈·博林强调。

大多数接受采访的分析师认为,当前对水泥的下游需求仍在减弱,如果没有进行供应调整,将来可能很难表现出乐观。

“控制水泥业务过度批准生产能力和生产能力的补充的任务具有长期影响,但是其加强对市场的影响更多地取决于供应收缩是否可以检测到需求的下降。” Ni Wang Qi说,如果当前的行业状况可能会发生变化,仍然取决于供求的关系。量表量表的压缩和容量浓度的增加仍然是关键,并且降低生产率应超过需求降低的速度。他希望CEMENT价格将保持低于去年同期的低点,市场将在下半年8月中旬反弹,但是定期增加的房间可能比去年小。

关于钢铁市场的性能,Gan Xiayong评论了该行业已进入传统的淡季消费。从工业基础的角度来看,对价格回弹的抵抗力相对较大。尽管钢价目前处于相对较低的水平,但仍有一定量的房间的空间,而价格低于价格。

Wang Guoqing预测,国内市场将在2025年下半年显示出狭窄的投篮范围。他认为铁价格目前是今年的低点。在下半年,在供求关系的动态变化下,钢铁价格可能会在高峰季节到来时显示出暂时的逆转趋势。但总的来说,预计E钢铁市场将在下半年继续承受压力,平均钢价可能小于上半年,而与2024年相比,年平均价格可能会下降。

Wang Guoqing认为“反内部量”需要建立长期机制。一方面,它要求Palaw清除落后生产能力,以降低生产能力。一方面,企业需要逐渐防止均匀的竞争并朝着高端发展,从而增强了企业收入的竞争和利润率。

Cheng Xiaoyong表示,“滚动”竞赛导致经济表现出“两个低点和两个高点”的特性,即均质的低价竞争导致低收入,低收入的低质量竞争触发因素,而恶性竞争具有高度的竞争,在行业和行业之间具有很高的电导率。纠正“内部卷”政策竞争不仅是为了消除落后和差的生产能力,而且还可以通过技术升级,机构变化和供应以及促进工业连锁店的整体跳跃来促进从“高价均质竞争”中的制造转型。目的是提高公司收入,实现优化的生产能力布局以及生产细分市场和市场细分市场。

借助“反体积”政策,商品市场反弹的高度和维护仍然取决于经济增长势头的加强和需求恢复的力量。在短期内,对“倾斜”竞争的补救可以引发对车辆和光伏的企业的原材料需求的收缩,从长远来看,这些行业的健康发展将是令人愉快的桌子。因此,郑小高认为,商品价格的最低点可能会出现,它不应该太悲观,但是由于需求的外部影响和对国内需求不足的外部影响,反弹的身高和维护可能会拧紧。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

市场关系和需求是指导商品价格变化的主要主题。近年来,随着流动流量的下降,钢铁和水泥等商品的价格发生了变化和下降,行业收入也落在下面。在“反内部批量”政策指导下,减少生产限制和“收入保护”已成为许多行业公司的共识。

最近对《证券时报》记者的一次采访发现,7月1日,中国水泥协会发布了“有关进一步建立水泥行业“反间隔量”和“稳定增长”(来自“意见”的意见)。其他设备。

该行业正试图“反革命”

“目前对'反参与'自律的认识逐渐改善和实施。该公司通常对下半年的行业发展充满信心。” 7月1日,SHAngfeng Cement在回答投资者关系平台上的相关问题时说。

7月1日,中国水泥协会发表的“意见”建议所有成员公司都应“深入了解替换政策的重要性,以换取促进结构发展和转型和升级水泥行业的重要性”。大水泥省山东和四川洪水时期的交错生产计划清楚地指出,磅将在7月分别暂停20天和15天。

在该行业普遍疲软的情况下,水泥行业正在积极促进“反革命”。

“在2025年上半年,水泥行业通常显示出'需求拒绝粘附的特征,在第一和低端的价格很高,而效率的边际提高则与去年同期相比。” Si Chen Bolin,副秘书长Ng中国水泥协会,y nagsabi sa isang pakikipanayam sa reporter ng Securities Times na sa unang quarter ng taong ito, ang mga espesyal na bono sa larangan ng imprastraktura at iba pang mga kumpanya ay nagsusumikap upang maisulong ang pamumuhunan, at ang pagbagsak sa semento ay hinihiling ng makitid Kumpara sa Nakaraang Taon,Na Nagsimula sa isang mahusay na pagsisimula upang upang maging MGA收入中的损失。但是,进入第二季度后,对行业传统高峰的需求远低于预期,而工程和混合站的流程还不够。同时,由于某些企业的实施不足以及未根据批准的生产能力实施生产,许多领域的水泥价格急剧下降,下降到低水平,企业的运营压力逐渐增加。

在谈论水泥行业的“抗大量”步骤时,水泥分析师王说,从2016年到2022年,水泥行业处于一个繁荣的周期,公司收入良好和实际营销能力,而这种情况去年被扭转了。受房地产投资下降的影响,近年来对水泥市场的需求持续下降,以限于托马特的陷入困境。在激烈的市场竞争下,行业收入失败了。商业市场的财务状况和前景无法支持投资目标,水泥行业的制造能力也开始进入净减少阶段。在2025年,这种趋势加速了。

在高峰生产方面,随着行业发展的崩溃,到2024年和2025年,该国的大多数省,城市和地区的覆盖范围也在扩大。

还受到需求降低的影响,钢铁市场的价格也处于较低的历史中。

上海钢网构建钢的分析师Gan Xiayong是我n引言是在2021年达到高潮之后,钢的总价格表现出了一年的下降 - 一年。 2025年,一般钢制综合价格指数的平均价格约为3,506元/吨,比去年的平均价格下降了331.6元/吨,这是过去五年中最低水平。

Zhuochuang Information Steel的分析师Bi Hongbing也提供了数据。到今年6月底,上海热线圈的市场价格关闭了4,020元/吨,比年初下降了6.51%,比去年同期降低了16.25%,这是相对较低的水平。

正如对“反内部线圈”的呼吁逐渐出现的那样,据报道,钢铁行业的小规模限制和停赛的消息彼此之间。

兰格钢铁研究中心主任王·高平(Wang GuoqingRinciple,整天),炉子的炉子采用了相应的提案减少生产(爆炸)颗粒,白灰,发电,钢滚动和其他设备在暂停生产方面(基于设备,至少30%)。同时,应避免释放气体爆炸气和焦炭烤箱。铁和水生产的能力将在短时间内每天降低约50,000吨。

“收入保护”接近

下降到-Down的市场价格变化导致行业的削弱。

近年来,市场上的水泥价格继续下跌。 2023年的平均值为419元/吨,2024年达到386元/吨,而2025年上半年的水泥价格指数为381元/吨。上海神灵节百年纪念建筑网络Semento首席分析师Jiang Yuanlin表示,因此,大多数水泥公司目前处于损失状态。行业收入从2022年的680亿元人民币逐渐下降至2023年的320亿元人民币,在2024年的120亿元人民币。

王齐还指出,水泥行业企业安全的当前压力很普遍,一些地区领导人多年来遭受了损失。他说:“水泥行业的流量是该车站的主要企业混合。今年,某些市场中车站的混合已经停止了劳动力,并且在某些省份的停职和撤离比例也经历了不均匀的结果。”

与水泥行业类似,近年来钢铁公司的盈利能力也已经回来了。

Wang Guoqing提出,由于钢铁价格高,在2021年,国家统计局宣布的年度金属冶炼和滚动加工行业达到了424.9亿元人民币,这是一个很高的记录。但是,随着需求的背景钢铁价格的崩溃,钢铁行业的收入逐渐拒绝。在2022年满足365.5亿元人民币的铁质金属冶炼和滚动加工业的收入之后,2023年和2024年的收入分别为564.8亿元人民币和291.9亿元人民币。

在2025年,尽管钢铁价格下跌,但由于能源成本的急剧下降,钢铁制造商的收入却阻碍了。目前,国内钢铁行业正处于压倒性和苛刻的状态,消费结构也发生了巨大的变化,经历了过度供应和不足的供应,目前,对中国的铁路的增长是在中国的同样的时间,尽管在国内的同样,这是在中国的企业中的同样的增长。过多的铁,对制造铁的需求增加了,某些类型仍在供应短缺。

“对于商品,由于需求不足,市场价格下跌连续两三年之内。新能源材料的上游煤炭,钢,工业硅,碳酸锂等的“围内”竞争的补救措施将有助于限制AOF的生产能力不当扩大并确保公司收入。 “广州金融控股期货研究中心的副总经理郑肖兴(Cheng Xiaoyong)认为,对“围内”竞争的纠正已提高到国家战略高度,并且从2015年到2016年的供应方面的改革对政策的影响相似,宏观上的宏观面对过去的能力与过去的步伐有很大不同,而越来越多的劳动都不只是在劳动上的劳动,而不是劳动的方法。

需要长期的机制

“水泥行业的'反诉讼'行动是应对当前过度供应和恶性竞争的关键,并避免了整个行业的系统崩溃。仅通过严格实施供应方交错生产和C可替代的替代品我们可以在向下需求期间实现动态的供应和需求平衡,并实现健康,高质量的行业发展。 “陈·博林强调。

大多数接受采访的分析师认为,当前对水泥的下游需求仍在减弱,如果没有进行供应调整,将来可能很难表现出乐观。

“控制水泥业务过度批准生产能力和生产能力的补充的任务具有长期影响,但是其加强对市场的影响更多地取决于供应收缩是否可以检测到需求的下降。” Ni Wang Qi说,如果当前的行业状况可能会发生变化,仍然取决于供求的关系。量表量表的压缩和容量浓度的增加仍然是关键,并且降低生产率应超过需求降低的速度。他希望CEMENT价格将保持低于去年同期的低点,市场将在下半年8月中旬反弹,但是定期增加的房间可能比去年小。

关于钢铁市场的性能,Gan Xiayong评论了该行业已进入传统的淡季消费。从工业基础的角度来看,对价格回弹的抵抗力相对较大。尽管钢价目前处于相对较低的水平,但仍有一定量的房间的空间,而价格低于价格。

Wang Guoqing预测,国内市场将在2025年下半年显示出狭窄的投篮范围。他认为铁价格目前是今年的低点。在下半年,在供求关系的动态变化下,钢铁价格可能会在高峰季节到来时显示出暂时的逆转趋势。但总的来说,预计E钢铁市场将在下半年继续承受压力,平均钢价可能小于上半年,而与2024年相比,年平均价格可能会下降。

Wang Guoqing认为“反内部量”需要建立长期机制。一方面,它要求Palaw清除落后生产能力,以降低生产能力。一方面,企业需要逐渐防止均匀的竞争并朝着高端发展,从而增强了企业收入的竞争和利润率。

Cheng Xiaoyong表示,“滚动”竞赛导致经济表现出“两个低点和两个高点”的特性,即均质的低价竞争导致低收入,低收入的低质量竞争触发因素,而恶性竞争具有高度的竞争,在行业和行业之间具有很高的电导率。纠正“内部卷”政策竞争不仅是为了消除落后和差的生产能力,而且还可以通过技术升级,机构变化和供应以及促进工业连锁店的整体跳跃来促进从“高价均质竞争”中的制造转型。目的是提高公司收入,实现优化的生产能力布局以及生产细分市场和市场细分市场。

借助“反体积”政策,商品市场反弹的高度和维护仍然取决于经济增长势头的加强和需求恢复的力量。在短期内,对“倾斜”竞争的补救可以引发对车辆和光伏的企业的原材料需求的收缩,从长远来看,这些行业的健康发展将是令人愉快的桌子。因此,郑小高认为,商品价格的最低点可能会出现,它不应该太悲观,但是由于需求的外部影响和对国内需求不足的外部影响,反弹的身高和维护可能会拧紧。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|