GF策略:需要黄金“每月校正”,这是先前短期驱

发布时间:2025-04-29 09:11

资料来源:华尔街新闻

GF战略认为,黄金技术已经达到了每周压倒性领域的水平,在Comex Gold中净longs的猜测比例超过了阈值的范围,而且市场上的情感非常热。根据回归法的含义,黄金通过每月的价格校正完成了重新衡量的流动性,这是排除先前短期驾驶员的必要回归过程。

要点

在2025年4月实施关税政策之后,黄金价格上涨并急剧下跌。通常,急速增长的清晰度主要是由中国与美国之间的关税紧张局势,美元压力,提出谨慎的政策期望的举动以及全球高的全球党派的举动造成的。在基础逻辑中:

1。长期支持因素是预防风险的需求,关税和地缘政治Intab能力将支持黄金价格。

2。美国非凡的理论已经结束,美国股票市场已导致对黄金的资产分配的强劲需求。从某种意义上说,黄金是美国股票崩溃的最大受益者。

3。在宏观叙述中,它被称为美元信用信用和美元结构(黄金是唯一可以从比特币以外的美元损失中受益的主要财产)。购买中央银行资金是该因素的具体显示。

为什么框架定价技巧失败了?

可以估计黄金被视为长期通货膨胀受到零利益债券的保护,而实际利率水平会产生其持股的隐藏成本。但是从趋势来看,这种关系开始在2022年左右削弱。可能的因素:对冲需求会导致黄金定价,重新调整美元信贷系统,中央黄金购买的实践改变了供应和需求结构,ETF资本正在流动。结构,等

中央银行购买了增加其股份的黄金ETF:

对于中银行来说,黄金是美元的替代品,地缘政治因素推动了定价。黄金是“反全球化”和“ Deallarization”的直接受益人。对于全球市场而言,对美国股票疲软和美元债务疲软的担忧是旋转全球ETF增加的直接原因。

重建黄金资产价格和后续前景:

1。黄金定价的逻辑可能会发生变化:黄金系统不再是美元系统的附庸,而是逐渐变成一种通用性,甚至被美元所取代。

2。重新评估占有价格的真正信号不在rmb中,违反美元或利率路径,而是黄金 - 黄金的价格是中国的真正锚点。

3。RMB的黄金价格更接近“上海LED”,而不是最初的“黄金外交价格和汇率的外交价格”三角形的结果ersion。

From a medium and long -term perspective, we maintain the discretion of a structural bull market in gold, and the momentum rebuilding appreciation that destroys the historical climax is still preserved.However, as long as the short-term trading level is concerned, the current price has fallen, but there is still a possibility of further decline: the technically overbought, the proportion of imaginary net longs in Comex Gold exceeds the scope of the threshold, and the市场上情感特性的压倒性供暖非常重要。根据回归法的含义,我们认为黄金通过每月价格校正完成了保费的流动性,这是先前短期驾驶员在以前的短期驾驶员之后的必要回归过程。

1。哪些信息改变了黄金的价格?

(星期一)四月的黄金价格趋势继续

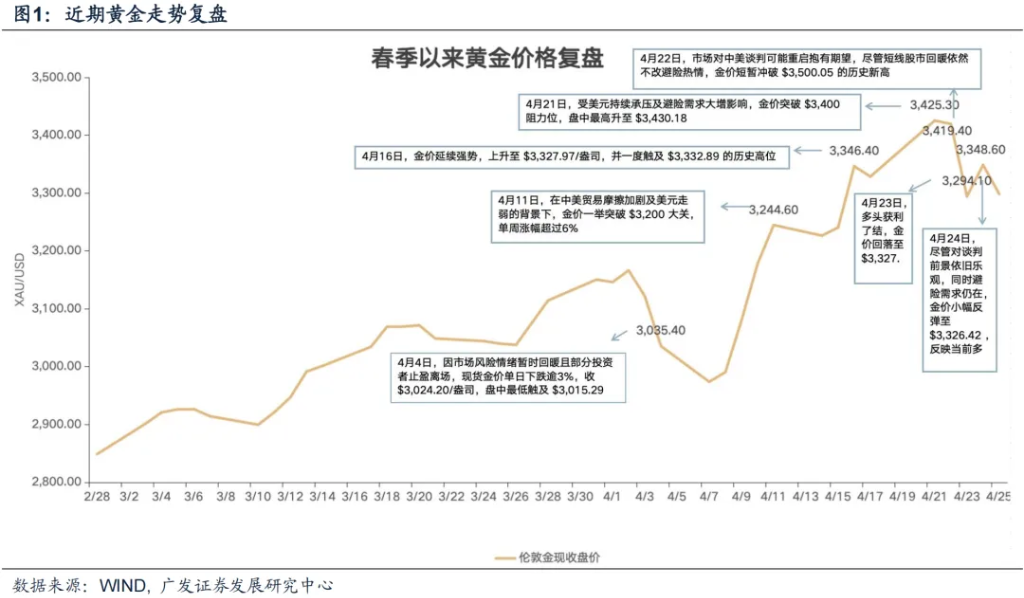

在2025年4月实施关税政策之后,黄金价格上涨并急剧下跌精心Gold Ginto的价格从4月4日的每盎司3,024美元开始弹跳,并在4月11日打破了3,200美元。然后,它在4月16日再次攀升至4月22日的全职高价3,500美元,此后4月22日全职高价3,500美元,此前4月21日在4月21日的3400美元的抵抗水平。通常,急剧增加的轮换主要是由于中国与美国之间的关税张力上升,美元压力,对谨慎的政策期望的过渡以及避免风险的高风险。

我们认为基本逻辑可能如下:

1。长期支持因素是需求预防风险;作为最大的HNO稳定因素,关税和地缘政治不便将支持黄金价格。

2。美国特殊理论结束了,美国股市急剧下降,这导致了强烈要求欧元拥有的需求分配佩恩和美国资金黄金。从某种意义上说,黄金是美国股票轮换的最大受益者。

3。在宏观帐户中,它被称为美元信用信用额和美元结构(黄金是唯一可以从除了比特币以外的美元耗尽中受益的主要财产)。购买中央银行资金是该因素的具体显示。

在资本流程方面,自2025年4月以来,黄金流量已超过150亿美元。上周的76.7亿美元流量是Jamyang每周最大的净流入;从滚动的四周尺寸开始,黄金的流动使最近的坡度显着增加。

(ii)为什么传统的定价技巧无效?

估计黄金被认为是由零利益债券保护的长期通货膨胀,而实际利率水平产生其持股的隐藏成本,这实际上反映了通货膨胀,即通货膨胀是美元资产的基准收益率。在传统的看法中,当真正的利率处于下降周期时,黄金作为无利息财产优势的相对回报将大大提高,从而增强其提供财产的吸引力。

但是“真正的利率是持有黄金的机会成本,因此黄金的价格与真正的兴趣利率负相关”。从2022年左右到期。可能的因素:需求导致黄金定价,重新调整美元信贷系统,中央银行购买黄金的购买变化供应和需求结构,ETF资本流量共享了市场结构和市场结构,和市场结构结构,和市场结构结构,并具有结构的结构。

中央银行购买黄金:对于中央银行,黄金是美元的替代品,而地缘政治因素推动了定价。黄金是“反全球化”和“ Deallarization”的直接受益人。

1。在俄罗斯与乌克兰与美国之间的冲突使用美元制度来惩罚俄罗斯,DI中央银行考虑到罚款的危险;如果降低了美元资产的分配,黄金是外汇投资的自然最佳选择。

2。新兴市场中央银行购买黄金,考虑到利率和汇率水平的传统因素,但国际储备的安全性。长期变量,例如政治稳定。

自2024年第三季度以来,波兰,阿塞拜疆,印度,图尔基耶和中国人民银行增加了黄金持有量,分别增加了82.4、31.7、30.0、26.0、26.0和25.2吨。

黄金ETF的处理方法增加:自2025年以来,ETF资金已成为提高黄金价格继续上涨的重要力量。

对于全球市场而言,人们对美国股票疲软和美元黄金的弱点的担忧是伪造全球ETF增加的直接原因。美国的投资者更关心薄弱的联合会ATES的股票,美国美元以及经济陷阱的风险,因此他们增加了对黄金ETF的持股。在2025年,黄金ETF开始大量提高其头寸(股票处理的时间从2月中旬的8300万盎司迅速增加到8600万盎司),这是在美国股票开始下降的时候发生的。 WGC月度报告还表明,基于美国的资金是这浪潮增加其位置的主要驱动力(占70%以上)。

对于中国市场而言,黄金ETF持有人也有所增加,投资者的期望的提高可能是其背后的原因。最近,许多黄金ETF经历了高级订阅,尺寸为14个国内黄金ETF,高达1600亿,比年初增长了120%。根据国内黄金价格(AU9999)转换后,国内ETF增加了今年的76吨新处理,这是Excee的DID年度增加。散户投资者以更快的速度流入黄金市场。

(iii)重建黄金拥有的价格和前景随访

黄金定价的逻辑可能会发生变化:黄金系统不再是美元系统的附庸,而是逐渐变成一种通用或被美元代替。没有明显的希望以当前的CNY汇率折旧(尤其是兑美元汇率),而CNH-CNY的传播是NASA也是正常的范围。但是,USDCNY汇率是无条件的,国内外黄金价格间隔很快上升到7.4以上。它表明,黄金市场中的隐性汇率上升与交换利率期望无关,而是大量国内资金的结果。

重新审查价格的真正信号不在元中对美元或利率路径,但在黄金中 - 元人民币的黄金价格实际上是中国的锚点。仅通过发布足够的流动性,货币化运营和创造财务通货膨胀可以“债务/流动性比率”恢复到正常范围。在此过程中,RMB码的崩溃不应是美元汇率,但它应该是购买拥有黄金的真正权力 - 黄金价格的变化,这实际上反映了对主要财产的货币耗尽的实际水平。 rmb的黄金黄金的上升趋势可以反映中国系统的重新通信。

RMB的黄金价格更接近“上海主导”,而不是美国黄金价格与汇率之间的三角转换结果。从2024年初到现在的结构交易来看,中国逐渐获得了定价的力量,而元人的黄金价格不再仅仅是“美元金价 +汇率”转换的三角形结果。

从中期和长期的角度来看,我们坚持认为黄金的判断牛市的结构并没有达到目的,并且它陷入历史高潮的欣赏也很重。动能仍在进行中。盖霍夫(Gayhowever),只要短期交易水平就当前的价格下降,但仍然有可能进一步下降的可能性:技术方面触及了每周的超级合约领域,Comex Gold的假想净型比例超过了阈值范围,以及对市场情感情感的压倒性升温。根据回归法的含义,我们认为黄金通过每月价格校正完成了保费的流动性,这是以前短期驾驶员受到极大伤害之后的必要回归过程。

风险警告和下降

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,也不会考虑特殊的投资目标,财务状况或个人用户欺骗。使用RS应该考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:华尔街新闻

GF战略认为,黄金技术已经达到了每周压倒性领域的水平,在Comex Gold中净longs的猜测比例超过了阈值的范围,而且市场上的情感非常热。根据回归法的含义,黄金通过每月的价格校正完成了重新衡量的流动性,这是排除先前短期驾驶员的必要回归过程。

要点

在2025年4月实施关税政策之后,黄金价格上涨并急剧下跌。通常,急速增长的清晰度主要是由中国与美国之间的关税紧张局势,美元压力,提出谨慎的政策期望的举动以及全球高的全球党派的举动造成的。在基础逻辑中:

1。长期支持因素是预防风险的需求,关税和地缘政治Intab能力将支持黄金价格。

2。美国非凡的理论已经结束,美国股票市场已导致对黄金的资产分配的强劲需求。从某种意义上说,黄金是美国股票崩溃的最大受益者。

3。在宏观叙述中,它被称为美元信用信用和美元结构(黄金是唯一可以从比特币以外的美元损失中受益的主要财产)。购买中央银行资金是该因素的具体显示。

为什么框架定价技巧失败了?

可以估计黄金被视为长期通货膨胀受到零利益债券的保护,而实际利率水平会产生其持股的隐藏成本。但是从趋势来看,这种关系开始在2022年左右削弱。可能的因素:对冲需求会导致黄金定价,重新调整美元信贷系统,中央黄金购买的实践改变了供应和需求结构,ETF资本正在流动。结构,等

中央银行购买了增加其股份的黄金ETF:

对于中银行来说,黄金是美元的替代品,地缘政治因素推动了定价。黄金是“反全球化”和“ Deallarization”的直接受益人。对于全球市场而言,对美国股票疲软和美元债务疲软的担忧是旋转全球ETF增加的直接原因。

重建黄金资产价格和后续前景:

1。黄金定价的逻辑可能会发生变化:黄金系统不再是美元系统的附庸,而是逐渐变成一种通用性,甚至被美元所取代。

2。重新评估占有价格的真正信号不在rmb中,违反美元或利率路径,而是黄金 - 黄金的价格是中国的真正锚点。

3。RMB的黄金价格更接近“上海LED”,而不是最初的“黄金外交价格和汇率的外交价格”三角形的结果ersion。

From a medium and long -term perspective, we maintain the discretion of a structural bull market in gold, and the momentum rebuilding appreciation that destroys the historical climax is still preserved.However, as long as the short-term trading level is concerned, the current price has fallen, but there is still a possibility of further decline: the technically overbought, the proportion of imaginary net longs in Comex Gold exceeds the scope of the threshold, and the市场上情感特性的压倒性供暖非常重要。根据回归法的含义,我们认为黄金通过每月价格校正完成了保费的流动性,这是先前短期驾驶员在以前的短期驾驶员之后的必要回归过程。

1。哪些信息改变了黄金的价格?

(星期一)四月的黄金价格趋势继续

在2025年4月实施关税政策之后,黄金价格上涨并急剧下跌精心Gold Ginto的价格从4月4日的每盎司3,024美元开始弹跳,并在4月11日打破了3,200美元。然后,它在4月16日再次攀升至4月22日的全职高价3,500美元,此后4月22日全职高价3,500美元,此前4月21日在4月21日的3400美元的抵抗水平。通常,急剧增加的轮换主要是由于中国与美国之间的关税张力上升,美元压力,对谨慎的政策期望的过渡以及避免风险的高风险。

我们认为基本逻辑可能如下:

1。长期支持因素是需求预防风险;作为最大的HNO稳定因素,关税和地缘政治不便将支持黄金价格。

2。美国特殊理论结束了,美国股市急剧下降,这导致了强烈要求欧元拥有的需求分配佩恩和美国资金黄金。从某种意义上说,黄金是美国股票轮换的最大受益者。

3。在宏观帐户中,它被称为美元信用信用额和美元结构(黄金是唯一可以从除了比特币以外的美元耗尽中受益的主要财产)。购买中央银行资金是该因素的具体显示。

在资本流程方面,自2025年4月以来,黄金流量已超过150亿美元。上周的76.7亿美元流量是Jamyang每周最大的净流入;从滚动的四周尺寸开始,黄金的流动使最近的坡度显着增加。

(ii)为什么传统的定价技巧无效?

估计黄金被认为是由零利益债券保护的长期通货膨胀,而实际利率水平产生其持股的隐藏成本,这实际上反映了通货膨胀,即通货膨胀是美元资产的基准收益率。在传统的看法中,当真正的利率处于下降周期时,黄金作为无利息财产优势的相对回报将大大提高,从而增强其提供财产的吸引力。

但是“真正的利率是持有黄金的机会成本,因此黄金的价格与真正的兴趣利率负相关”。从2022年左右到期。可能的因素:需求导致黄金定价,重新调整美元信贷系统,中央银行购买黄金的购买变化供应和需求结构,ETF资本流量共享了市场结构和市场结构,和市场结构结构,和市场结构结构,并具有结构的结构。

中央银行购买黄金:对于中央银行,黄金是美元的替代品,而地缘政治因素推动了定价。黄金是“反全球化”和“ Deallarization”的直接受益人。

1。在俄罗斯与乌克兰与美国之间的冲突使用美元制度来惩罚俄罗斯,DI中央银行考虑到罚款的危险;如果降低了美元资产的分配,黄金是外汇投资的自然最佳选择。

2。新兴市场中央银行购买黄金,考虑到利率和汇率水平的传统因素,但国际储备的安全性。长期变量,例如政治稳定。

自2024年第三季度以来,波兰,阿塞拜疆,印度,图尔基耶和中国人民银行增加了黄金持有量,分别增加了82.4、31.7、30.0、26.0、26.0和25.2吨。

黄金ETF的处理方法增加:自2025年以来,ETF资金已成为提高黄金价格继续上涨的重要力量。

对于全球市场而言,人们对美国股票疲软和美元黄金的弱点的担忧是伪造全球ETF增加的直接原因。美国的投资者更关心薄弱的联合会ATES的股票,美国美元以及经济陷阱的风险,因此他们增加了对黄金ETF的持股。在2025年,黄金ETF开始大量提高其头寸(股票处理的时间从2月中旬的8300万盎司迅速增加到8600万盎司),这是在美国股票开始下降的时候发生的。 WGC月度报告还表明,基于美国的资金是这浪潮增加其位置的主要驱动力(占70%以上)。

对于中国市场而言,黄金ETF持有人也有所增加,投资者的期望的提高可能是其背后的原因。最近,许多黄金ETF经历了高级订阅,尺寸为14个国内黄金ETF,高达1600亿,比年初增长了120%。根据国内黄金价格(AU9999)转换后,国内ETF增加了今年的76吨新处理,这是Excee的DID年度增加。散户投资者以更快的速度流入黄金市场。

(iii)重建黄金拥有的价格和前景随访

黄金定价的逻辑可能会发生变化:黄金系统不再是美元系统的附庸,而是逐渐变成一种通用或被美元代替。没有明显的希望以当前的CNY汇率折旧(尤其是兑美元汇率),而CNH-CNY的传播是NASA也是正常的范围。但是,USDCNY汇率是无条件的,国内外黄金价格间隔很快上升到7.4以上。它表明,黄金市场中的隐性汇率上升与交换利率期望无关,而是大量国内资金的结果。

重新审查价格的真正信号不在元中对美元或利率路径,但在黄金中 - 元人民币的黄金价格实际上是中国的锚点。仅通过发布足够的流动性,货币化运营和创造财务通货膨胀可以“债务/流动性比率”恢复到正常范围。在此过程中,RMB码的崩溃不应是美元汇率,但它应该是购买拥有黄金的真正权力 - 黄金价格的变化,这实际上反映了对主要财产的货币耗尽的实际水平。 rmb的黄金黄金的上升趋势可以反映中国系统的重新通信。

RMB的黄金价格更接近“上海主导”,而不是美国黄金价格与汇率之间的三角转换结果。从2024年初到现在的结构交易来看,中国逐渐获得了定价的力量,而元人的黄金价格不再仅仅是“美元金价 +汇率”转换的三角形结果。

从中期和长期的角度来看,我们坚持认为黄金的判断牛市的结构并没有达到目的,并且它陷入历史高潮的欣赏也很重。动能仍在进行中。盖霍夫(Gayhowever),只要短期交易水平就当前的价格下降,但仍然有可能进一步下降的可能性:技术方面触及了每周的超级合约领域,Comex Gold的假想净型比例超过了阈值范围,以及对市场情感情感的压倒性升温。根据回归法的含义,我们认为黄金通过每月价格校正完成了保费的流动性,这是以前短期驾驶员受到极大伤害之后的必要回归过程。

风险警告和下降

市场很危险,因此在投资时要小心。本文不会产生个人投资建议,也不会考虑特殊的投资目标,财务状况或个人用户欺骗。使用RS应该考虑本文中的任何意见,意见或结论是否符合其特定情况。基于此的投资是您自己的责任。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了

扫一扫,官方微信

|